日銀は31日に金融政策決定会合を開く。経済・物価は見通しに沿って推移しているものの、衆院選を終えた直後で米大統領選が控える。市場は9月に続き政策金利を据え置くと見込む。追加利上げを巡り「時間的余裕はある」と繰り返してきた植田和男総裁の発信内容が変化するかが焦点になる。

同日午後に植田総裁が記者会見を開き、決定内容を説明する。会合後に3カ月ごとにまとめる「経済・物価情勢の展望(展望リポート)」も公表する。2025〜26年度にかけて2%程度の物価上昇率が続くとするこれまでの見通しをおおむね維持するもようだ。

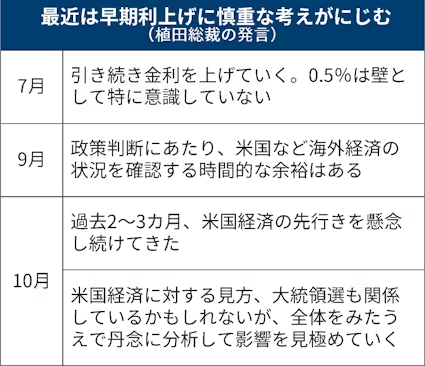

植田総裁は前回・9月会合後の記者会見で、今後の利上げ判断を巡り「時間的な余裕はある」と述べ、市場の早期利上げ観測は後退した。10月2日に石破茂首相にも直接伝えている。面会後、「(経済・物価の動向を)見極めるための時間は十分にあるので丁寧に見ていきたいと申し上げた」と説明した。

24日の米国での記者会見でも「米国経済に対する見方、大統領選も関係しているかもしれないが、全体をみたうえで日本の物価にどう影響するか、丹念に見極めていく」と強調した。

政策金利を0.25%に引き上げると決めた7月会合後の記者会見は、市場で追加利上げに積極的と受け止められた。円安が修正され、日経平均株価が乱高下した。市場の見方を調整しようとしてこうした表現を用いたようだ。

日銀は利下げ局面に入った米国経済はソフトランディング(軟着陸)が可能との見方を崩していない。そのうえで日本国内の経済・物価が日銀の見通しに沿って推移していれば利上げし、金融緩和の度合いを調整する方針を維持している。

利上げは段階的に進める考えで、どのタイミングで踏み切るかを探っている。次の利上げを判断するまでのどこかで「時間的余裕」という発信を無くすのが自然に見える。

ところが、今回の会合でこうした発信をやめ、次回・12月会合での利上げを市場に織り込ませようとしていると捉えられるのは本意ではないようだ。国内外で先行きの不確実性は高まっているうえ、そもそも急ピッチでの利上げに迫られていない。

一方、「時間的余裕はある」との発信を維持すれば利上げは遠いと市場に受け止められる。それも好ましくないとみている。日銀関係者は「国内外の政治情勢が経済・物価に及ぼす影響はまだ読めない。利上げしにくくなるとの観測もあるが本当にそうか。大幅な円安が進めば状況は変わりうる」と話す。

そもそも日銀にとっては利上げは決定会合のたびに判断するもので、自らの発信によって政策変更のタイミングを縛られるのは避けるべきだとの考えが根底にある。日銀はジレンマに直面し、市場とのコミュニケーションに悩んでいる。

今後の利上げシナリオを左右するのは為替の動向だ。外国為替市場では27日投開票の衆院選後に円安が再燃している。28日は一時、1ドル=153円台を付け、25日から1円以上の円安・ドル高となった。金融政策の先行きに圧力をかけ始めている。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。