世界の金融機関がプライベートアセット(未公開資産)への投資を増やしています。市場規模は世界で2000兆円規模にのぼり、日本の家計の金融資産に匹敵します。個人が購入できる投資商品も登場し、機関投資家向けだった資産の門戸が開かれつつあります。伝統資産といわれる上場株などと何が違うのでしょうか。

プライベートアセットとは

投資の世界では、取引所に上場する株式や、国や企業などが発行する債券を「伝統資産」と呼びます。証券取引所などを通して頻繁に売買され換金しやすいため、「パブリック(公開)アセット」ともいわれます。一方、証券取引所などでは売買されず、閉じられた世界で取引される資産をプライベートアセットと呼びます。

代表的なのが非上場企業の株式であるプライベートエクイティ(未公開株=PE)です。米KKRや米カーライルがPEに投資するファンドとして有名です。株式の取得後、買収先企業の価値を高めて新たな株主に売却したり、新規株式公開(IPO)したりすることで利益を得ます。近年は外資ファンドが日本での投資を増やしています。

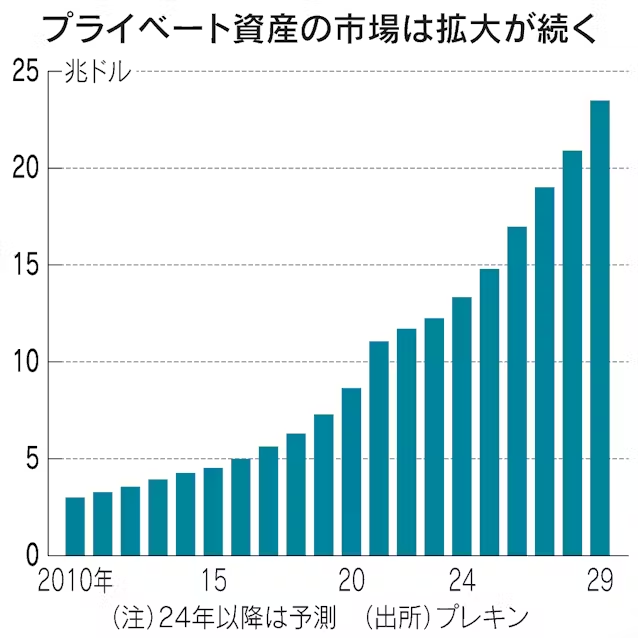

銀行の代わりにファンドが直接融資する「プライベートデット」も、投資家が金利収益を得られる資産として注目が高まっています。このほかに不動産、インフラもプライベートアセットと呼ばれます。英プレキンによると、2010年に3兆ドル規模だった市場は24年に13兆ドル超に成長する見通しです。

このうちPEが最も多く6.4兆ドル、ベンチャーキャピタルが1.9兆ドル、不動産が1.7兆ドル、プライベートデットが1.6兆ドルです。インフラ投資も1.4兆ドルあります。

流動性は低いが高利回りとの試算も

未公開資産は取引所で売買できないため、売りたい時にすぐ買い手がつくとは限りません。上場株などの伝統資産は基本的に日々価格が算出されますが、未公開資産は月次や四半期など算出頻度が低いとされています。売りたい時に売れない、流動性が低い点は投資家にとってリスクです。

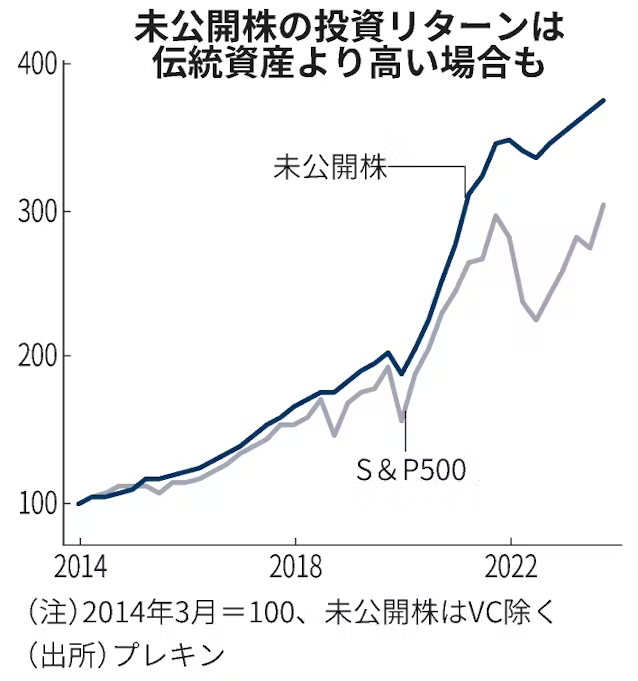

売りにくいのになぜ市場は拡大しているのでしょうか。世界最大の資産運用会社、米ブラックロックが債券40%・株式60%という伝統的な運用比率と、債券や株式に未公開資産を20%入れた運用比率を比べたところ、成績に違いが表れたそうです。

23年末までの過去10年のパフォーマンスを試算したところ、伝統運用のリターンは年率6.5%だったのに対し未公開資産を入れた運用は7.5%だったそうです。未公開資産は得られるリターンが相対的に高いという見方があります。

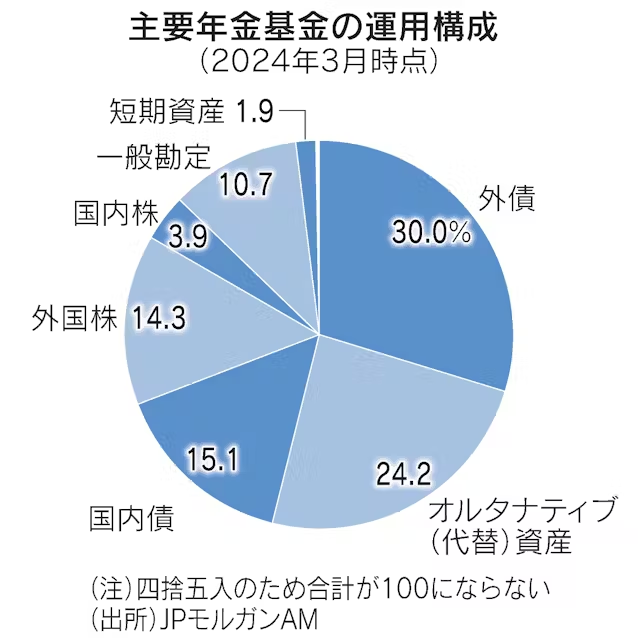

そのため長期の機関投資家が未公開資産を買っています。JPモルガン・アセット・マネジメントが80の企業年金基金を調べたところ、24年3月時点で運用資産の24%が未公開資産を含むオルタナティブ(代替)資産で、10年前の11%から上昇しました。東京大学などもPEをはじめとした代替資産に投資しています。

一般の個人が投資できる商品は

従来は機関投資家や富裕層を対象にしたプライベートアセットの投資商品がほとんどでした。今後は個人でも手が届く商品が増えそうです。

野村アセットマネジメントが9月に設定した公募投資信託(誰でも買える投信)は、運用資産のうち5〜10%を非上場の新興企業に投資します。最低投資額は1口1万円前後で始めました。レオス・キャピタルワークスも非上場株を含む投信を設定し、ネット証券などで100円前後から購入できます。

従来は非上場株であるPEの価値算出が難しく、公募投信に組み込むことは困難でした。自主規制団体である投資信託協会が2月にルールを改正し、キャッシュフローや類似企業との比較などで非上場株の価値を算出する基準を示しました。これによって純資産総額の15%を上限に、PEを組み込みやすくなりました。

もっとも非上場企業は情報開示が少ないうえ、事業規模が小さく倒産などのリスクが高いケースもあります。投資する場合は他の金融商品と同様に、投資余力やどの程度までリスクを背負えるかなどを見極める必要があります。

(北川開)

【関連記事】

- ・ブラックロックが目指す次の覇権 未公開資産の巨人へ

- ・未公開資産に投資しやすく ゴールドマンが個人向け投信

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。