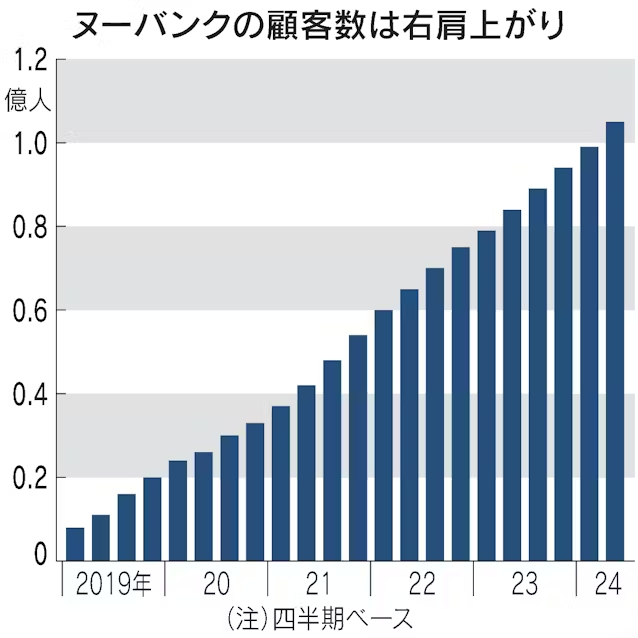

ブラジルの新興デジタルバンク、ヌーバンクが急成長している。低所得者向けの金融サービスをメキシコやコロンビアにも広げ、顧客は1億人を突破し5年でおよそ10倍になった。銀行免許が無くてもデジタル技術を駆使し、南米で伝統的な金融機関に取って代わるインフラになりつつある。デジタル戦略が課題となる日本の金融機関も注目する。

「不可能だと感じていた目標を達成した」。顧客1億人を突破したヌーバンクのダビド・ベレス最高経営責任者(CEO)はこう強調する。

顧客拡大の糸口はヌーバンクのスマホアプリで利用できるクレジットカードだ。このカードを給与振り込みなどに使うデジタル口座とひも付け、アプリ上で株式などの金融商品の売買、保険加入、ネット通販の買い物などさまざまなサービスが利用可能になる。デジタル口座は決済用口座と固定金利付き預託証書を組み合わせて銀行口座に似た仕組みをつくり、提携金融機関のATMから現金を引き出すこともできる。

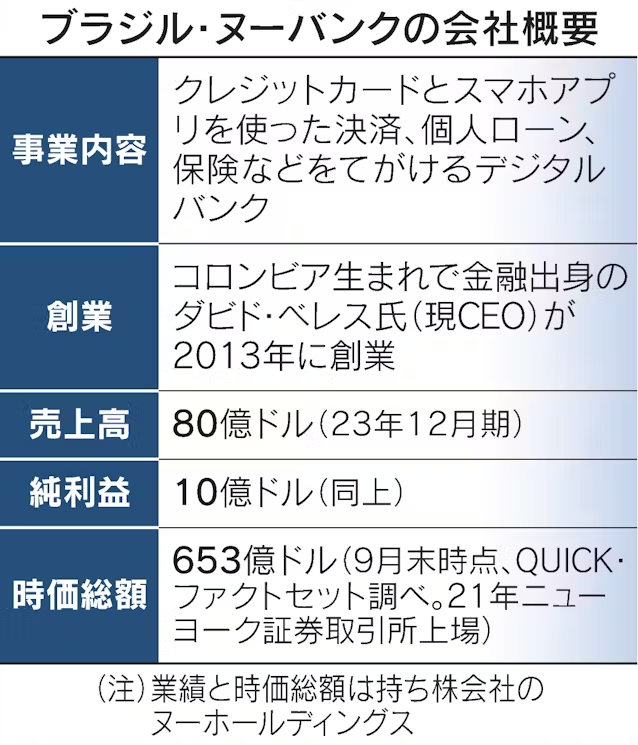

クレジットカード事業による分割払いの金利収入や加盟店手数料、個人向け融資の金利収入など稼ぎ方は多岐にわたる。2023年は売上高が80億ドル(約1.2兆円)、最終損益は10億ドルの黒字になった。

ヌーバンクは自らを決済事業者で銀行ではないと説明する。人口のほぼ2人に1人が利用し、決済などを起点に多彩な金融サービスを展開する点で日本におけるPayPayと共通する。「ブラジル国民にとってのヌーバンクの存在感は日本人にとってのPayPayに近い」(日本総合研究所・金融リサーチセンター長の谷口栄治氏)との見方もある。

多面的なサービスで急成長を続ける背景には技術力がある。従業員は7000人を超す。50%以上がテクノロジーや分析を担う。ヌーバンクは20年にプログラミング言語を開発する米国企業を買収するなどして体制を整え、ほとんどのサービスを社内で開発している。

「周囲の人はみなヌーバンクの利用者ばかりだ。無料で使い勝手がいいと聞いてすぐに申し込んだ」。サンパウロ市内のビルで警備員として働くウラジミール・ホドリゲスさんはこう話す。もともとはブラジル国内最大手銀行のイタウ・ウニバンコの口座を保有していたが、現在はほとんどの金融サービスをヌーバンクに切り替えたという。

ブラジルでは、金融機関が持つデータや機能を利用してフィンテック企業が新しいサービスを生み出す「オープンバンキング」が進んでいる点もヌーバンクの成長を後押ししている。銀行口座に加え、クレジットカード、電子マネー、保険などのデータに外部企業がアクセスできる環境が整う。

例えば、スイスの保険大手チャブの保険を取り扱っており、契約までアプリで完結する仕組みとなっている。保険料の支払い、保険金の受け取りもヌーバンクのアカウントとひも付けることで利便性を高める。保険以外でもオープンバンキングの仕組みを駆使している。

もともとブラジルでは国民に十分な金融サービスが行き届いていなかった。世界銀行によると15歳以上のクレジットカード保有率は21年時点で4割にとどまり、日本の約7割に比べ低い。より多くの人々が金融サービスにアクセスできる「金融包摂」の実現を求める声が大きかった。

従来の大手銀行は口座開設時に入念な手続きを求められハードルが高かった。広大な国土を持つブラジルでは多くの自治体に大手銀行の支店がなく、サービスが行き届かない問題もあった。

ヌーバンクがブラジルで銀行免許を取るのではないかと関心を寄せる市場関係者は少なくない。ギリェルメ・ラゴ最高財務責任者(CFO)は8月の決算説明会で「現在、ブラジルで銀行免許を取得したり申請したりする必要はないと考えている」と述べた。

日本総研の谷口氏は「規模が大きくなりブラジル経済に及ぼす影響は高まっている。技術力があるとはいえ、リスク管理やコンプライアンス(法令順守)もこれから直面する課題になる」と話す。ヌーバンクは顧客の行動パターンから逸脱した取引を自動検知する仕組みを与信に活用するなど、技術でリスク管理を徹底する。

(相松孝暢、サンパウロ=水口二季)

【解剖フィンテック】

- ・ブラックロック、運用の巨人を生んだフィンク氏の失敗

- ・ブラックロックが目指す次の覇権 未公開資産の巨人へ

- ・キャピタル・ワン、従業員1割AI人材 JPモルガンに対抗

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。