7月末に利上げを決めておいてよかった――。日銀内でそんな空気も漂うかもしれない。岸田文雄首相(自民党総裁)が突然、9月の自民党総裁選への不出馬を表明したのを受け、政治の「激動」で秋には金融政策を動かしにくくなることがあり得るからだ。

実際、今秋は「政治の季節」になりそうだ。9月の自民党総裁選で新しい総裁(事実上の次の首相)が選ばれた後、新首相のもと内閣支持率が高いうちに早期の衆院解散・総選挙を実施するといった流れになることがあり得る。

一定の円安修正は実現

政治情勢が大きく動きそうな中、9月(金融政策決定会合は19〜20日)や10月(決定会合は30〜31日)での政策決定は政治的解釈をされかねないだけに、その自由度は下がりやすい。7月に早めに動いておいて良かったという空気が日銀内で出てくるかもしれないゆえんだ。7月の利上げ決定後に大きく下落した日経平均株価が回復する一方、一定の円安修正は実現できた事実も背景にある。

もちろん、7月の利上げ決定後に大きな市場混乱が起きたことへの批判は根強い。内田真一日銀副総裁は8月7日の講演・記者会見で火消しを迫られた。植田和男総裁も23日、国会で説明する方向だ。丁寧な対応が求められる。

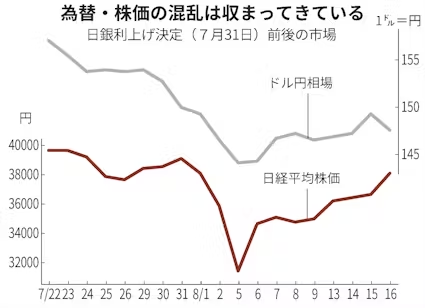

そもそも、8月5日に日経平均株価が過去最大の下げ幅を記録するなど一連の混乱が起きた背景は何か。

まず、米経済が減速にとどまらず後退に陥るのではないかという懸念が一時強まっていた。とすれば、米国は大幅な利下げを迫られるとの見方がいったん広がったのも自然だ。一方、日銀は7月の利上げ決定時や総裁記者会見時にさらなる利上げに前のめりな印象を与える情報発信をした。こうして金利面からドル売り・円買い圧力を生みやすい環境になった。

結果として、為替市場で膨らんでいた円キャリー取引(低金利の円を借りてドル資産などに投資する取引)が急速に巻き戻され、円相場が急上昇。日本の株式が大きく売られたという流れだ。

円滑でなかった市場との対話

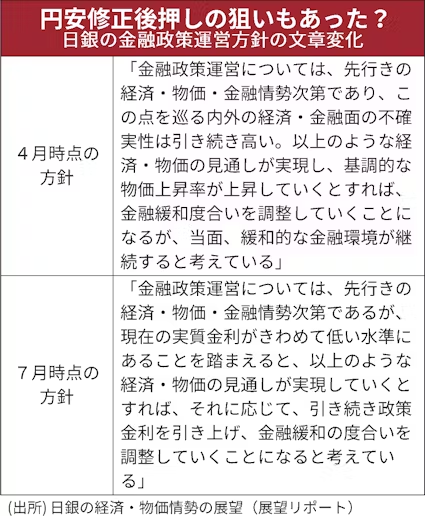

日銀は7月末に具体的にどんな情報発信をしたのか。例えば、新たに示した金融政策の運営方針は表の通り。物価変動を考慮した実質ベースで見た日本の金利は「極めて低い」ので、経済・物価情勢が想定通りの動きをするならば、利上げを進めていくと記された。

従来(4月)と比べて政策方針の表現を強めた。そこには円安修正を後押しする狙いもあったようだが、市場で以下のようなタカ派的な解釈も生んでしまった。今後は、3カ月ごとに更新される経済・物価見通しで想定通りの経済・物価情勢が確認されれば、日銀はそのたびに利上げを進める可能性がある――。

実は、日銀にそこまでの意図はなかったと聞いた。来年1月くらいまでを視野に入れて、適切な追加利上げのタイミングを選ぶといった程度だったと筆者は受け止めた(8月3日日経電子版公開の拙稿「日銀、10〜1月の再利上げ視野 政策のロジックに変化」でそんなことを書いた)。

こうした点について、日銀と市場の対話は円滑に進まなかったようだ。そこで混乱の拡大回避に向けた情報発信をしたのが、8月7日の内田副総裁の講演・記者会見だ。

発言のポイントは主に2つあった。

四半期ごとなど一定のペース、想定せず

第1に、四半期ごとなど一定のペースを念頭に置いて強引に利上げを進めるつもりはない点を強調した。

「(一時期の米国と異なり日本は)一定のペースで利上げをしないと、ビハインド・ザ・カーブ(後手)に陥る状況ではない」とし、「ある意味緩やかなパスで利上げをしていくことができる。(利上げ決定の)時期を選べる」と語った。その「時期」を選ぶ際に市場環境に配慮する姿勢を示し、「金融資本市場が不安定な状況で、利上げをすることはない」と強調した。ハト派的なメッセージ発信と受け止められ、市場環境は好転した。

第2に重要なのは、「ハト派転換」という印象は残したものの、7月末に金融政策の運営方針で示した姿勢自体は維持した点。つまり利上げをしないとは言っていないのだ。

内田氏は「物価や物価の予想が上がっていることも考えると、(金利は)実質ベースでは、かなり低い水準で、極めて緩和的な状況だ。経済や物価が見通しに沿って展開していくのであれば、それに応じて、この金融緩和の度合いを調整していくことが適切になる」と改めて語った。

米経済の先行きについても、「ソフトランディングする可能性が高いと考えている」と指摘。「わが国の株価が上昇してきた背景には企業の収益力の強化があると思っている」とも語った。日米の株価の変動について「両国の経済のファンダメンタルズが大きく変わったとは思えないので、(雇用統計といった)米国の単月の指標に対する反応としては、大きすぎると思っている」と述べた。実際、その後、米景気の後退懸念は弱まり、日本市場でも適度な円の売り戻し・株の買い戻しが進むなど、混乱は収まってきている。

では、このまま市場環境が改善されるなら、日銀が再利上げに動くのはいつか。

7月利上げ的中の前日銀局長、来年1月を中心シナリオに

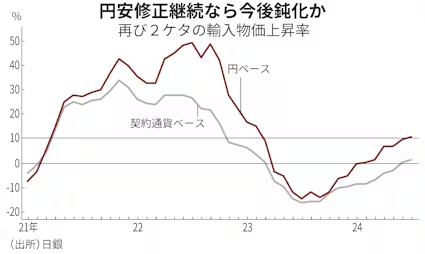

筆者は前出の8月3日公開の日経電子版拙稿で、来年1月までの期間で日銀が比較的動きやすそうなのは12月(金融政策決定会合は18〜19日)や来年1月(決定会合は23〜24日)であり、場合によっては今年10月への前倒しもあり得るという趣旨のことを書いた。このうち早期利上げの可能性については、現時点でそれを低下させる要素が増えた。10月追加利上げが完全に消えたと断定するのは早計だが、今秋の国内政治情勢は上述した通り複雑化しそうであり、円安修正が持続するなら輸入物価の上昇圧力も鈍るだろう。

「金融市場が安定を取り戻すことを条件に、来年1月に0.25%の再利上げを決めると予想する」と語るのはゴールドマン・サックス証券経済調査顧問の大谷聡氏だ。同氏は数カ月前まで日銀の調査統計局長だった人物であり、民間に転じた後、7月の日銀利上げ決定を的確に予測した。今後の予想にも耳を傾けたくなる。

大谷氏は日銀が重視する要素として、将来の賃上げを見据えた値上げなど中小企業の価格設定行動の変化がさらに広がるかという点や、10月に来る半年ごとの価格改定期に賃金からサービス価格への転嫁が一段と進むかという点などを挙げる。

前者を確認する主な機会が日銀支店長会議(今後10月や来年1月に開催見通し)であり、後者は10月以降の物価指標(公表は11月以降)で見えてくる。そうした日程もにらみ、来年1月の再利上げをメインシナリオとするのが大谷氏の見立てだ。

12月利上げの可能性も否定できず

ただし、こう付け加える。「11月に公表の10月消費者物価上昇率が日銀の予想を大きく上回るなら、今年12月の利上げも否定できない一方、10月の物価が日銀の予想ほど上昇しなかった場合は、来年の春季労使交渉の動向を見極めたうえで、来年3月か4月に利上げする可能性もある」

追加利上げは年内か、それとも年明けか――。当面は、市場環境とともに、植田総裁が国会でどんな発言をするかに注目したい。新しい首相が、金融政策に関してどんなスタンスをとるかも、今後のシナリオに影響し得る要素だろう。

マイナス金利解除でどう変わる

マイナス金利解除でどう変わる

- 著者 : 清水功哉

- 出版 : 日経BP 日本経済新聞出版

- 価格 : 990円(税込み)

この書籍を購入する(ヘルプ): Amazon楽天ブックス

【関連記事】

- ・住宅ローン変動金利も上昇へ 日銀利上げで家計考える時

- ・日銀、10〜1月の再利上げ視野 政策のロジックに変化

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。

![[FT]生物多様性が生む商機、バイオデータ需要増で](/uploads/images/20240823/0773e862cf5dc72beb.png)