クレジットカード積み立てのポイント還元について語る(左から)SBI証券の稲場浩紀さん、三井住友カードの西澤徹哉さん、小林奈美江さん

<インタビュー対応者>・SBI証券 戦略事業推進部長兼サービス開発部長の稲場浩紀さん

・三井住友カード マーケティング本部運用ビジネスユニットドライブリードの西澤徹哉さん

・三井住友カード マーケティング本部運用ビジネスユニットユニット長の小林奈美江さん

◆「やっちゃった…」「決して改悪ではないのに」

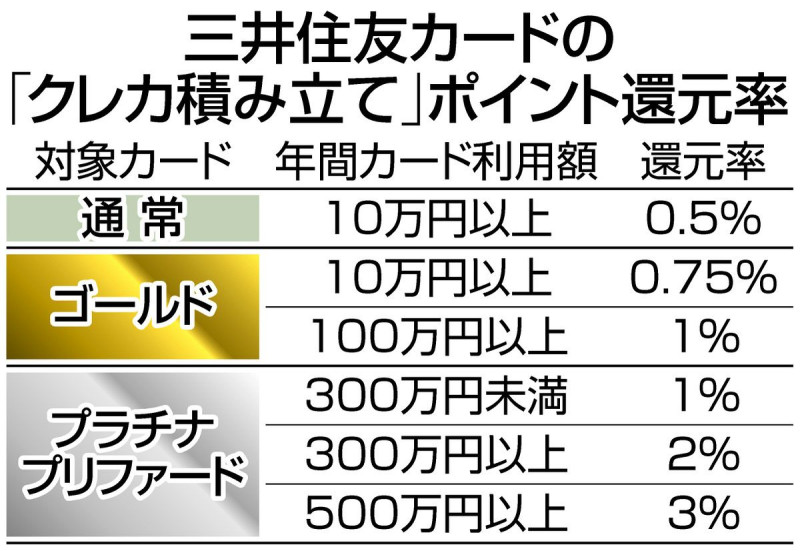

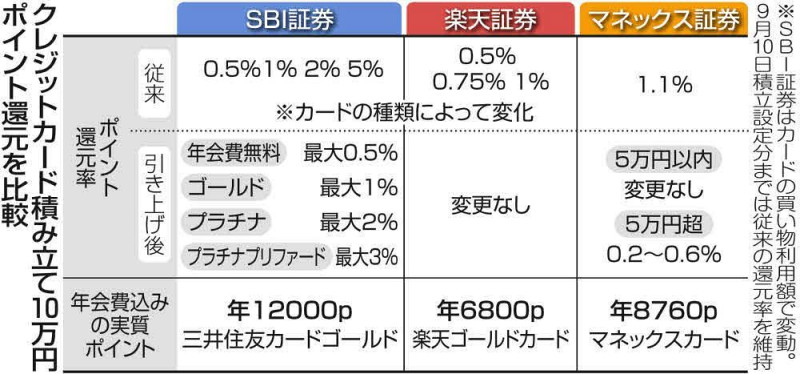

―改悪と話題になったことへの率直な受け止めは。 西澤 やっちゃったな―と。めちゃくちゃSNS(交流サイト)の反応をチェックしていました。今回プラチナプリファードで言うと最大還元率が5%から3%と数字だけ見れば引き下げみたいに感じますけれど、カード決済を組み合わせてトータルできちっと使っていただければお客さまにはプラスですし、キャッシュレスの利便性を提供できるので「決して改悪ではないのにな」という思いもあります。5万円を積み立てしていた方が10万円に引き上げれば、単純にポイント総額は少し増えます。そのあたりをPRしていかなければと改めて思ったところではあります。 稲場 率直に言うと、改悪とみられても少し仕方ない部分もありましたが、ポイント付与の条件となる買い物でもポイントがたまりますし、投資だけでなく消費もセットで考えると一番お得なカードであることは変わりないのかなと思っています。発表から1週間ほどはネガティブな意見があったのですが、やっぱりお得なんだと再認知されてきています。 ―クレカ積み立てによるポイント付与で、秋以降はカードでの買い物などの利用額に応じて還元率が変動する「買い物条件」がつきます。主なネット証券には買い物条件がありませんでした。SBI証券がこの条件をつけたのはなぜですか? 稲場 私たちは、他の証券会社と違い自社カードではないという特徴があります。提携先のカード会社や証券会社のことも考えて、買い物条件でカード本来の利用を促すことも必要だったと思っています。買い物条件でたまったポイントでも投資ができるということで、うまい循環ができていると思います。 ―三井住友カードに気をつかったということですか? 稲場 そんなことないですよ。仲良いですから。クレカ積み立てが浸透する中でSBIがやらないわけにはいかないので、ポイントがよくたまるカードを出していただいて助けてもらっています。口座開設でも今までタッチできなかった層のお客さまを三井住友グループの仲介で獲得できています。 小林 三井住友カードの入会動機についてアンケートを取っているのですが、だいたい毎月1位から3位がSBI証券のカード積み立てです。資産運用をやっているためか事故率も非常に低いなど属性の良いお客さまを獲得できています。

稲場 率直に言うと、改悪とみられても少し仕方ない部分もありましたが、ポイント付与の条件となる買い物でもポイントがたまりますし、投資だけでなく消費もセットで考えると一番お得なカードであることは変わりないのかなと思っています。発表から1週間ほどはネガティブな意見があったのですが、やっぱりお得なんだと再認知されてきています。 ―クレカ積み立てによるポイント付与で、秋以降はカードでの買い物などの利用額に応じて還元率が変動する「買い物条件」がつきます。主なネット証券には買い物条件がありませんでした。SBI証券がこの条件をつけたのはなぜですか? 稲場 私たちは、他の証券会社と違い自社カードではないという特徴があります。提携先のカード会社や証券会社のことも考えて、買い物条件でカード本来の利用を促すことも必要だったと思っています。買い物条件でたまったポイントでも投資ができるということで、うまい循環ができていると思います。 ―三井住友カードに気をつかったということですか? 稲場 そんなことないですよ。仲良いですから。クレカ積み立てが浸透する中でSBIがやらないわけにはいかないので、ポイントがよくたまるカードを出していただいて助けてもらっています。口座開設でも今までタッチできなかった層のお客さまを三井住友グループの仲介で獲得できています。 小林 三井住友カードの入会動機についてアンケートを取っているのですが、だいたい毎月1位から3位がSBI証券のカード積み立てです。資産運用をやっているためか事故率も非常に低いなど属性の良いお客さまを獲得できています。  ―秋からプラチナプリファードで3%の最大還元を受けるには、年間500万円の買い物が必要です。メインで使うカードにしないと達成は無理ですし、そもそも500万円使える人はいるんですか? 小林 メインカードにしていただきたいという思いもあります。(2%還元となる)300万円は平均でも簡単にクリアされていて、500万円も相当数いらっしゃる。昔と違って公共料金や携帯電話など全てをカードで払っている方がほとんどですので。 ―プラチナプリファード以外も含めて還元率の数字はどうやって決めたのですか。 稲場 昨年から半年くらい話し合いを続けましたかね。新NISAの開始で投資行動がどう変化するのか様子を探るのがきっかけで、競合に負けないサービスで満足してもらうためにポイント付与率や条件などの調整を重ねたこともあり、発表は3月になってしまいました。 小林 積み立てで高いポイント還元率を何とかお出ししたいという思いがあり、買い物の条件をつけさせていただきました。(買い物などの)取引もしていただいたら、さらにプラスでお渡しできるなどシミュレーションは細かくやって決めさせていただきました。

―秋からプラチナプリファードで3%の最大還元を受けるには、年間500万円の買い物が必要です。メインで使うカードにしないと達成は無理ですし、そもそも500万円使える人はいるんですか? 小林 メインカードにしていただきたいという思いもあります。(2%還元となる)300万円は平均でも簡単にクリアされていて、500万円も相当数いらっしゃる。昔と違って公共料金や携帯電話など全てをカードで払っている方がほとんどですので。 ―プラチナプリファード以外も含めて還元率の数字はどうやって決めたのですか。 稲場 昨年から半年くらい話し合いを続けましたかね。新NISAの開始で投資行動がどう変化するのか様子を探るのがきっかけで、競合に負けないサービスで満足してもらうためにポイント付与率や条件などの調整を重ねたこともあり、発表は3月になってしまいました。 小林 積み立てで高いポイント還元率を何とかお出ししたいという思いがあり、買い物の条件をつけさせていただきました。(買い物などの)取引もしていただいたら、さらにプラスでお渡しできるなどシミュレーションは細かくやって決めさせていただきました。 ◆「ポイントただ取りは永続的でない」

―積立額が高額になるほどポイントの発行額も増えます。買い物で使わずに積み立てだけされると両社の負担が苦しいということも理由にありますか? 西澤 もちろん。 小林 あります。完全に持ち出しです。 稲場 積み立て専用カードというのはお互い望んでいないことだったので。本来のカード利用の中で投資もできるというのがクレカ積み立てです。ポイントのただ取りという言葉が昔ありましたが、そういうのは永続的ではないと思います。 小林 継続的にお渡しするのが正しい姿というか、目指したい姿です。 稲場 投資は長期・積み立て・分散が大切と言われるじゃないですか。長期という言葉がついているので、1、2年ポイントがたくさんもらえることより、長い期間しっかり永続的にできるということを大切にしてほしいです。

クレジットカード積み立てのポイント還元について語る(左から)SBI証券の稲場浩紀さん、三井住友カードの西澤徹哉さん、小林奈美江さん

◆「他社に行くことはない」と断言

―でも、秋以降は年会費無料のカードやゴールドに切り替えようとする人もいます。会社の先輩はNISA口座自体を移そうか迷っています。 西澤 SBI証券と三井住友カードの組み合わせが一番お得だと思っていただけると考えています。お客さまが想定される年間金額によっては、プラチナプリファードよりもゴールドが結果的に全体としてお得というケースはあると思います。逆に今はゴールドでもプラチナプリファードが最もお得という方もいます。お客さまの利用の仕方をしっかり見ていただきつつ最適なカードにしていただきたいですし、制度が変わる10月までに私たちもお客さまにPRしていきたい。 稲場 ボーナス期間が終了する10月以降でも、ゴールドカードを中心に条件を達成すれば他社よりも高還元になります。積み立ての還元率だけでなく、投資信託の保有残高に応じて付与されるポイントの還元率や対象商品の多さなどでも他社を圧倒していると思います。NISA口座を変えてまで他社に行くことはないと考えています。◆「100万円修行」のサービスは維持される?

―SBIと三井住友ゴールドの組み合わせは変更後でも各社比較で高還元の部類だとは思います。ただ、企業は顧客を囲い込んだ後に改悪するのが常とう手段。一度でも年間100万円使えば年会費5500円が永年無料になる「100万円修行」の制度は維持されますか? 西澤 もちろん。続けていくつもりでサービスを始めましたし、世の中では「100万円修行」と言われていますが、修行が終わったら全く使わないというのではなく、年会費が無料になっても「使った方が得だよね」と思ってもらえるような仕掛けを続けていきます。◆Vポイントだけじゃなく「マルチ戦略」

―TポイントとVポイントが統合されて新VポイントになったことでSBI証券への影響はありますか? 稲場 もともとTポイントとの付き合いは長く、ポイントで株の投資などができました。統合することによって旧Vポイントを持っていた人にとっても使える機能を広げることができ、一番使い勝手がよく一番たまるポイントになりました。 ―dポイントやPonta、PayPayポイントとも連携していますが、他のポイントが今後どうなるのか気になります。 稲場 SBI証券はマルチポイントという戦略で、いろいろなポイントプログラムと提携させていただいています。ひとつのポイント経済圏だけでは全てのサービスをまかなえないと思いますので、お客さまは2個3個のポイントがたまっていると思います。あるポイントプログラムが改悪されたとしても、違う経済圏が入っていれば臨機応変に対応できるので、我々としては引き続きマルチポイントはやっていきます。あくまでもお客さまの選択肢ですが、Vポイントが一番ユーザーも多いですし、サービスも拡張させていただいているというところです。

―TポイントとVポイントが統合されて新VポイントになったことでSBI証券への影響はありますか? 稲場 もともとTポイントとの付き合いは長く、ポイントで株の投資などができました。統合することによって旧Vポイントを持っていた人にとっても使える機能を広げることができ、一番使い勝手がよく一番たまるポイントになりました。 ―dポイントやPonta、PayPayポイントとも連携していますが、他のポイントが今後どうなるのか気になります。 稲場 SBI証券はマルチポイントという戦略で、いろいろなポイントプログラムと提携させていただいています。ひとつのポイント経済圏だけでは全てのサービスをまかなえないと思いますので、お客さまは2個3個のポイントがたまっていると思います。あるポイントプログラムが改悪されたとしても、違う経済圏が入っていれば臨機応変に対応できるので、我々としては引き続きマルチポイントはやっていきます。あくまでもお客さまの選択肢ですが、Vポイントが一番ユーザーも多いですし、サービスも拡張させていただいているというところです。 鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。