◆「賃金と物価の好循環」はいつ実現するのか

「国民や政治家は円安を抑えてほしいが、金利は上げてほしくない。国民生活への影響が少ない国債買い入れ減額を行うことで、反発を防いだ」。今回の政策決定となった背景について、野村総合研究所の木内登英氏は説明する。 長期国債の買い入れ額を減らすと、日銀の大量保有によって抑え込まれていた長期金利が上昇する可能性は高まる。ただ、大手銀行関係者は「一般の消費者に影響が出てくるのは長期金利より短期金利の引き上げ」と指摘する。

日銀の植田総裁

「住宅ローン利用者の9割を占める」とされる変動型金利は、国債売買の影響を受けにくい日銀の政策金利(短期金利)が基準。3月のマイナス金利解除後には多くの銀行が、貸し出し金利の基準となる短期プライムレートを据え置いていたが、「追加利上げがあれば、上がる可能性がある」(エコノミスト)との見方が強い。 国債の買い入れ減額の具体的な計画決定は、7月会合に先送りされた。日銀が金融政策の正常化に慎重だと捉えられ、外国為替市場では一時1ドル=157円台前半から158円に上昇した。その後の会見で、植田和男総裁は「経済物価情勢に関するデータや情報次第で、金利を引き上げるということは当然あり得る」と述べ、追加利上げに意欲を示した。 だが、日銀が目指す「賃金と物価の好循環」は実現していない。5月の内閣府の景気ウオッチャー調査では「(補助金終了による)電気料金の値上げで生活必需品以外の販売が減少している」(コンビニ)などのコメントが目立つ。こうした中で政策金利を引き上げれば、ローン返済が増え、景気を冷やしかねない。円安進行と金利上昇のどちらを阻止するのか、日銀が難しい選択を迫られることに変わりはない。 ◇◆国債買い入れの減額決定も、具体化は7月に

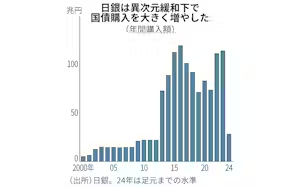

日銀は14日の金融政策決定会合で、長期国債の買い入れを減額する方針を決定した。今後1~2年程度の具体的な減額計画は7月の会合で決める。植田和男総裁は会合後の会見で「国債市場の安定のため、予見可能な形で減額することが望ましい」と述べた。政策金利(短期金利)は0~0.1%程度に据え置いた。 日銀は大規模金融緩和の一環として、大量の国債を買い入れて低金利環境を続けることで、デフレ脱却を目指してきた。国債保有額は2012年末に90兆円あまりだったが、23年末には581兆円に、保有率は11%から53%に増えた。政策正常化に向けて、過半数を保有する日銀が国債を手放せば、国債が値下がりし、金利が急騰する懸念があり、どのように減らしていくのかが注目されていた。 3月の会合でマイナス金利を解除したが、国債の買い入れは毎月6兆円程度をメドに続けている。買い入れ減額について、市場関係者は今会合で具体的な計画が決まると予測していた。このため、「予告」にとどまった今回の決定が正常化に「慎重だ」と捉えられ、東京の外国為替市場では一時円安が進行した。

日銀は大規模金融緩和の一環として、大量の国債を買い入れて低金利環境を続けることで、デフレ脱却を目指してきた。国債保有額は2012年末に90兆円あまりだったが、23年末には581兆円に、保有率は11%から53%に増えた。政策正常化に向けて、過半数を保有する日銀が国債を手放せば、国債が値下がりし、金利が急騰する懸念があり、どのように減らしていくのかが注目されていた。 3月の会合でマイナス金利を解除したが、国債の買い入れは毎月6兆円程度をメドに続けている。買い入れ減額について、市場関係者は今会合で具体的な計画が決まると予測していた。このため、「予告」にとどまった今回の決定が正常化に「慎重だ」と捉えられ、東京の外国為替市場では一時円安が進行した。 鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。