ヨウヘイ 投資商品を売らない独立系ファイナンシャルプランナー。YouTubeチャンネル「【ヨウヘイ】元証券マンの誰でも分かるお金の話」で金融情報を発信。チャンネル開設から2年弱で登録者数20万人を突破。大手証券会社を経て2021年に独立。これまでに1000人以上の家計管理に対応してきた。東京都出身、顔は非公開。著書に「利回り18.5%を実現する米国債投資」(KADOKAWA、2023年)

円安の時に気を付けるべきことについて語るファイナンシャルプランナーのヨウヘイさん

(目次)NGその1 全額を預金のまま置いておく

NGその2 NISAの積み立て停止や減額

NGその3 住宅ローンなど低金利の借金の繰り上げ返済

NGその4 必要な買い物を先延ばしにする

NGその5 思考停止で同じ生活を続ける 「現状維持は後退」

◆NGその1 全額を預金のまま置いておく

―今年から新しいNISA(少額投資非課税制度)を始めたのですが、円安だと米国の株価が変わらなかったとしても円ベースでは高くなります。高値づかみしそうで投資していいのか迷います。市況が落ち着くまで待った方がいいですか? ご自身の相場観に自信があるのなら投資しないという考え方もありです。ただ、初心者だから積み立てをしていると思うので、価格や為替を気にせずに毎月一定額を買い続ける方が勝つ確率は高まると思います。 今後、株安や不動産価格急落というクラッシュのような状況が起きるなら現金で持っていた方が有利ですが、円安はインフレとほぼ同じことと言えるので、放置しておくと現金の価値は下がります。資産規模や家族構成、年代によって違いますけど、多少は金融資産を持っていた方がいいというのが一般論。全額を貯金として置いておくのはベターな選択肢ではないですね。

現金の価値は放置しておくと下がることに

◆NGその2 NISAの積み立て停止や減額

―NISAでの積み立て投資は続けるとしても、為替の状況に応じて減額するなど設定額をうまく変えられたらいいのですが。 投資の初心者だから積み立てを選択した方が多いと思うので、毎月いくら積み立てると決めたら、あえて思考を止めて、その額を続けた方がいいです。相場を読む労力をほかの所に割くために積み立てを始めたと思うので。もし市場が円高になった時、一時的に積立額にプラスするのはありです。でも、円安だからといって積み立てを停止したり設定額を減らすのはやめた方がいいです。 円安・円高関係なしに言えることですが、自動的に引き落とされるというか強制的に可処分所得(使えるお金)を減らしておく仕組みが大切です。例えば、40万円の収入があって先に10万円がNISA口座に引き落とされれば、残り30万円で生活するじゃないですか。残った額を貯蓄に回すと決めても、人はお金があると使ってしまうので、38万円使ってしまってほとんど残らなかったというのはよくある話だと思います。◆NGその3 住宅ローンなど低金利の借金の繰り上げ返済

―耳が痛い話です。ほかに円安の時に気を付けるべき個人の行動はありますか? 先ほど話したように円安はインフレとほぼ同じ状況になると思うんですが、今後も続くとしたら、インフレに強い資産は持っておくべきです。具体的には外貨建て資産や不動産、借金もですね。 ―借金には抵抗があってなるべく早く返したいと思うのですが、借金があってもいいんですか? 繰り上げ返済には金利負担が減ったり、精神的に楽になったりするなどメリットはもちろんあります。ただ、今後もインフレが続くのなら借金は残した方がいいと思います。日銀がマイナス金利を解除しましたけど、まだまだ低金利です。例えば、金利0.5%の借金があったとして、物価上昇率が2.0%だったとします。すると1.5%分の金利差の利益を得ている計算になります。住宅ローンなど金利の低い借金を繰り上げ返済するよりは、その手元の現金をほかの金融商品や自己投資に回す方がトータルの利回りはいいと思いますね。 あと、政府に1000兆円を超える莫大(ばくだい)な借金がありますよね。これはインフレを起こして棒引きしないと返せない額だと思うんです。家計にとっては負担増なので、インフレ税とも言われていますが。なので、国家と同じポジションを取るというのは大事だと思うんですよね。◆NGその4 必要な買い物を先延ばしにする

―奨学金を繰り上げ返済したのがデフレ時代でよかったです。消費する時に気を付けることはありますか?

必ず使う消耗品を買っておくのも手

買いたい物が値上がりしていく状況では、必要な買い物を先延ばしにするのはダメですね。例えば、生活から切り離せないスマホを考えると、iPhoneは値上がりが続いていますよね。1年後に1万円上がるとしたら、今が1番安いんじゃないですか。極端な話、ティッシュペーパーやトイレットペーパーなど必ず使う消耗品を1年分買っておくと少しだけ得をする可能性が高いです。◆NGその5 思考停止で同じ生活を続ける 「現状維持は後退」

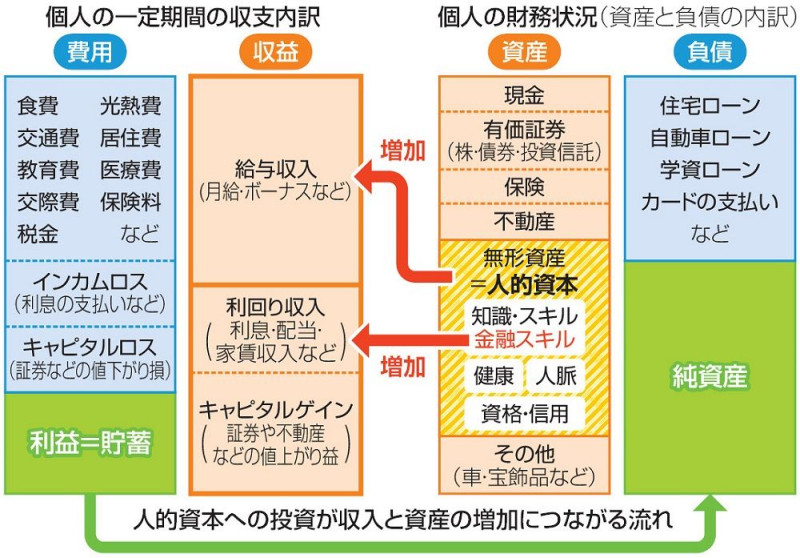

―考えた消費が大切なんですね。生活スタイルを変えずにいたら、いつのまにか生活が苦しくなっていたことは避けたいです。 ひと言で言うと、「現状維持は後退」だと思うんですよね。インフレの時に給料が変わらなければ可処分所得が下がる一方じゃないですか。この円安を機に無駄遣いを見直すのもいいですね。変わらずにコンビニの買い物や外食を続けるのではなく、家で料理をする頻度を増やすなど生活を変えていかないと後退する一方です。 あと、収入を上げる努力をすることは、すごく大事だと思います。個人の資産は企業会計で財務状況を表すバランスシート(BS)と損益計算書(PL)を作れば、効率よく把握できます。 ただ、バランスシートには通常計上されない無形資産の人的資本の存在があります。知識・スキル、健康、人脈、資格などです。この人的資本が月給や金融所得などの収入を上げるのにつながります。収入が増えれば資産も増えるので、人的資本に投資することが大切です。 ―自分磨きは好きでスポーツジムに通っているし、過去には英会話もやりましたが、効果は不明です。

ただ、バランスシートには通常計上されない無形資産の人的資本の存在があります。知識・スキル、健康、人脈、資格などです。この人的資本が月給や金融所得などの収入を上げるのにつながります。収入が増えれば資産も増えるので、人的資本に投資することが大切です。 ―自分磨きは好きでスポーツジムに通っているし、過去には英会話もやりましたが、効果は不明です。

円紙幣とドル紙幣

自己投資と無駄遣いの線引きは本当に難しいですね。どれだけのリターンになるか読めないので。さらに本人のやる気によるところもありますね。英会話スクールに100万円使っても全く勉強しなかったら全損です。その点、金融や税金の知識をつけることは100%もうかるとは言えないけれど、収入を増やす確率を上げるのに手っ取り早いです。 僕は最近、AGA(男性ホルモン型の脱毛症)治療を始めました。前髪のM字の部分が気になって。どれだけ直接的な金銭的リターンになるか分からないですが、一種の外見への投資です。モチベーションや自信につながるとは思います。 鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。