防衛財源確保のイメージ

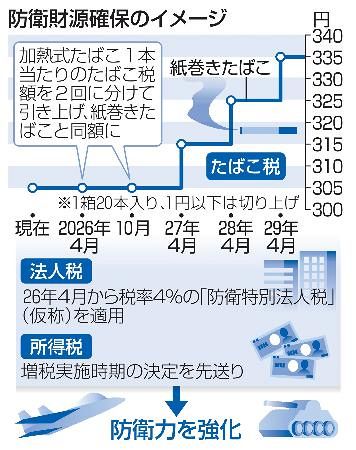

防衛力強化の財源とする法人、所得、たばこ3税のうち、法人税とたばこ税の引き上げを2026年4月から始める。法人税は税額に4%を付加する「防衛特別法人税」(仮称)を新設。所得増税は公明党内で異論が根強く、開始時期の決定を先送りにした。「法人税収の上振れがあり目標の金額には届く」(与党幹部)としているが、必要な財源を確保し続けられるかどうかは不透明だ。 法人税とたばこ税は26年4月から増税を開始。「防衛特別法人税」は、中小企業を念頭に、算出の基準となる法人税額が500万円以下の企業を増税の対象から外す。 たばこ税は26年4月と10月の2回に分けて加熱式たばこの税率を引き上げ、紙巻きたばことそろえる。その上でたばこ全体の税率を27年4月から29年4月にかけて3回に分け1本当たり0・5円ずつ引き上げる。 政府は22年、防衛力の抜本的な強化を掲げて23年度から5年間に必要な防衛費を43兆円程度と定めた。財源として、税制では法人、所得、たばこ3税を増税し27年度時点で1兆円強を確保することになっていた。記事に『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインする記事に『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインする記事に『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインする記事に『リアクション』ができます。ご利用には会員登録が必要です。

新規登録 ログインするカテゴリーをフォローする

-

『カテゴリーをフォロー』すると、マイページでまとめて記事を読むことができます。会員の方のみご利用いただけます。

新規登録 ログインする

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。