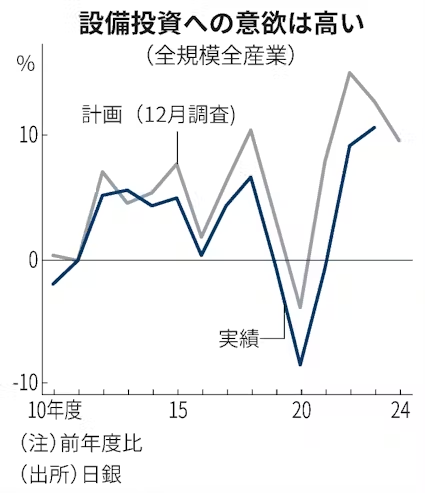

日銀が13日公表した全国企業短期経済観測調査(短観)では、企業の強い設備投資意欲が明らかになった。2024年度の全規模全産業の設備投資計画は前年度比9.7%増加する見通しで、9月調査時点の8.9%から上方修正となった。3年連続で10%前後の高い伸び率を維持する公算が大きい。

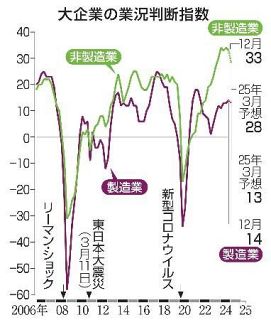

大企業製造業では16%増加だった。9月調査時点の18.8%からは下方修正された、大企業製造業では年度後半にかけて下方修正される傾向にあり、高水準を維持している。大企業非製造業は8.7%増となる計画だ。

回答企業からは米国をはじめとする海外経済の不確実性を指摘する声が上がる一方で、自動車生産や半導体関連の需要回復などを受け、堅調な設備投資が続くとの見方も出た。

岡三証券の中山興チーフエコノミストは「資材の高騰と人手不足により、投資の先送りが常態化しているのではないか」と指摘する。23年度に実施できなかった投資が24年度に後にずれている可能性もある。

人手不足は深刻な状況が続いている。雇用人員が「過剰」と答えた企業の割合から「不足」の割合を引いた雇用人員判断指数(DI)は、全規模全産業で9月調査時点と同じマイナス36だった。大企業は製造業で1ポイント改善のマイナス18、非製造業で横ばいのマイナス39だった。

中小企業では製造業、非製造業でそれぞれ1ポイント悪化のマイナス24、マイナス48となった。中小企業の非製造業は遡れる1983年5月以来、最大の人手不足水準となった。

内閣府が11月に発表した機械受注統計によると、設備投資の先行指標とされる民需(船舶・電力を除く、季節調整済み)の10〜12月期の見通しは前期比5.7%増と3四半期ぶりのプラスだった。

24年度の経常利益は全規模の製造業、非製造業でそれぞれ4.9%、1.8%の減益となる計画だ。ともに9月時点の計画と比べ上方修正となった。

7月の金融政策決定会合での追加利上げの決定を受けて、借入金利は上昇している。借入金利水準で「上昇」から「低下」を差し引いた借入金利水準判断DIは、全規模の製造業で2ポイント上昇し52、非製造業で3ポイント上昇の49となった。

物価上昇を考慮した実質金利は依然としてマイナスで緩和的な金融環境にある。第一生命経済研究所の熊野英生首席エコノミストは「借入金利による収益への影響はほとんどない。企業の設備投資への姿勢は強い」と話す。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。