日銀は4月の金融政策決定会合で追加利上げを見送った。賃金と物価の好循環の強まりをじっくり見極める姿勢を強調するが、決定会合後に円安が進み、市場が追加利上げを迫る展開が続く。米国の金融政策・経済や国内の政治日程なども利上げ時期の決定に影響し、日銀は今後の利上げの検討に際して難しい判断を迫られることになる。

「基調的な物価上昇率に、円安は今のところ大きな影響を与えてはいない」。植田和男総裁は26日の記者会見でこう強調した。追加利上げにあたっては「経済全体の賃金が上がり、サービス価格にどう反映されていくか」などを見て物価の基調を判断するという原則論を繰り返した。

野村総合研究所の木内登英氏は会見を受けて「早期の追加利上げ観測が後退した」と指摘する。日銀が「円安阻止のために利上げするわけではないという姿勢を示した」ためで、追加利上げの時期は従来予想から変えず最短で9月とみる。

大和証券の岩下真理氏は「円安の基調物価への影響を見極めるには時間がかかる」と指摘し、追加利上げの時期を9〜10月と見込む。SMBC日興証券の丸山義正氏は「賃金から物価への波及が確認できないうちは追加利上げをしないだろう」と受け止めた。

ただ、賃金と物価の好循環の強まりをじっくり見極めて次の利上げを決めたい日銀の思惑通りにいかない可能性がある。理由はこの1カ月間で急速に進んだ円安だ。

円安の主因は日米の金利差にある。年初は米国の利下げが24年中に進み、日米の金利差が縮小することで円高になるとの見方も多かったが、ここにきて米国の早期利下げ観測が一段と後退。米連邦準備理事会(FRB)の24年中の利下げ回数は1回程度との見方が増えている。

一方の日銀は3月にマイナス金利政策の解除に踏み切ったものの、政策金利である無担保コール翌日物金利の誘導目標は0〜0.1%程度と低いままだ。金利差が開いたままでは円安・ドル高がさらに加速する可能性もあり、それが日銀の政策決定に間接的に大きな影響を及ぼしうる。

BNPパリバ証券の河野龍太郎氏は9月ごろを次の利上げ時期とみているが、円安が続けば「完全雇用のもとで人件費の増加や輸入物価の上昇を転嫁する動きが加速する」として「6、7月にも利上げ前倒し」の可能性があると指摘する。野村総研の木内氏は早期利上げの場合「為替で動いたと市場に受け止められないよう、物価や賃金のデータを見て動く形を取るだろう」と指摘する。

実際この1年余りは、日銀が円安に政策変更を催促される構図が目立った。日銀は22年12月の会合から3回、長短金利操作(イールドカーブ・コントロール、YCC)を修正して事実上形骸化させたうえで、今年3月の会合での異次元緩和解除に踏み切った。これらのYCC修正はいずれも、外国為替市場で円安・ドル高が進み、長期金利が上昇局面にあったタイミングだった。

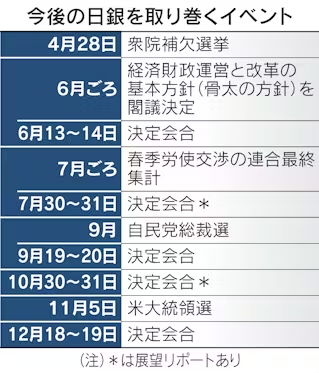

円安に加えて、国内の政治動向も日銀にシナリオ変更を余儀なくさせる要素になる可能性がある。岸田文雄首相は9月に総裁選を控える。与野党内では6月23日の今国会会期末までの衆院解散・総選挙を模索するとの見方がある。最近の国政選挙の前に大きな政策変更に動いた事例はほぼなく、仮に衆院解散・総選挙があればその前後の政策変更は難しくなる。米国では11月に大統領選を控える。

もっとも追加利上げの道筋は簡単ではない。変動型住宅ローンの金利が上がる可能性が高く、家計への影響が大きいことから政府関係者からは慎重な意見も上がる。植田総裁は会見で「利上げの影響は当然、広範な経済主体に及ぶ。利上げするなら注意深く進めていく」と述べた。企業や住宅ローンの借り手、利払い費負担の増加に伴う消費の影響などに触れた。

【関連記事】

- ・日銀総裁会見要旨、国債買い入れ「変更はない」

- ・日銀総裁、円安「政策の判断材料に」 物価影響見極め

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。