ヘッジファンドなど投機筋の円キャリー取引が本格的に再開された様子は確認できない――。最近のデータからいえることだ。

低利で借りた円を元手に高金利のドルなどに投資するキャリー取引は、ここ数年の大幅な円安の原因となってきた一方、その急速な巻き戻しが8月上旬の市場の大混乱を招いたとされる。その意味では、キャリー取引が再び膨らんでいない点は一応の「安心材料」といえる。

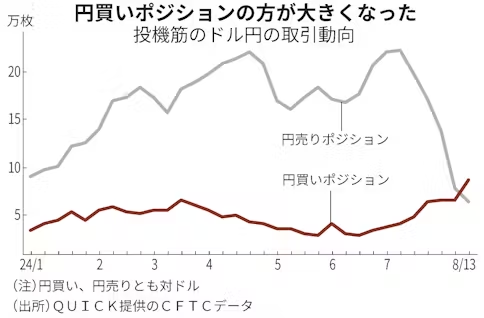

現時点で投機筋が円キャリー取引と距離を置いている点を示唆するのは、米商品先物取引委員会(CFTC)がまとめた投機筋(非商業部門)の週次ポジション動向。8月13日時点で円の売り越し(対ドル)は解消され、約2万3000枚の円買い越しになったという。円の売り(約6万4000枚)より買い(約8万7000枚)のポジションが多い状態だ。円売りが低調ならキャリー取引は増えにくい。

株価急落の背景とされたキャリー解消

円の下落が目立ったここ数年、投機筋は円の売越幅を大きく拡大。円キャリー取引活発化の反映と見られてきた。一転して円売り越しの縮小が目立ってきたのが7月中旬以降。円キャリー解消の結果と考えられ、7月下旬に1ドル=150円より低い水準を中心に推移していた円相場は8月上旬に一時141円台に急上昇。日本の株価急落も起きた。

そして最近ではついに円の買い越しに転じたという話だ。買い越しは約3年5カ月ぶりの現象である。

円売り越しが縮小した背景にあったのは米経済の後退懸念だ。米国が大幅な利下げを迫られるとの予想が広がる一方、日銀は7月末の利上げ決定時、追加利上げに前のめりな印象を与える情報発信をした。金利面の要因により円買い戻しが進んだのは自然だ。

ただ、その後、米景気の後退懸念は弱まった。日銀も金融政策決定で市場環境に配慮するとの情報発信に努め、市場はいったん落ち着いた。ただ、そうなると再び円キャリー取引が活発になる可能性も意識される。現時点でそうなっていないなら、なぜか。日米の金利差が方向として縮小するなら、キャリー取引に適した環境には戻らないという話かもしれない。

もうひとつ気になるのは、投機筋が円買い越しに転じたことの意味だ。今後、キャリー取引解消に伴う円買い戻しではなく、新たな円買いポジション構築の方が円高圧力を生む事態もあり得るからだ。

「投機筋の円買い」一時的の可能性も

最近の円買い越しへの転換も、円売りポジションの縮小(売ってあった円の買い戻し)より、円買いポジション拡大(新規の円買い)が主導した。8月13日までの1週間の円買いポジション増加幅は約2万1000枚。円売りの減少幅を5割くらい上回る。その相場への影響は限られたが、投機筋が今後も円を買い進めるなら話は違ってくるかもしれない。

もっとも、市場では「円買いポジションの増加は一時的である可能性を排除できず、投機筋が円に強気になったとは言い切れない」(三菱UFJモルガン・スタンレー証券の植野大作氏のリポート)との見方も根強い。

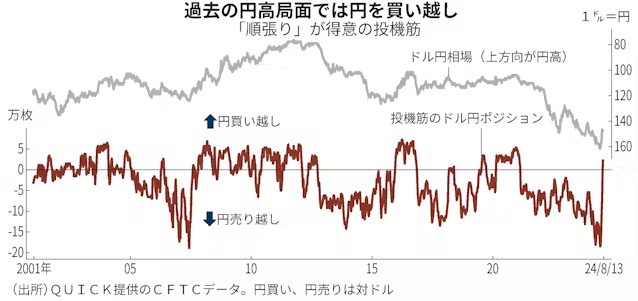

もともと投機筋は円の買いを深追いすることはあまりない。過去20年以上のCFTCデータを振り返っても、売越幅は15万枚を超える局面もあったが、買越幅はせいぜい5万〜6万枚程度までが普通。低金利の円の買いを大規模に手掛ける現象は起きにくかったのだろう。今後についても、日銀が利上げを重ねる可能性はあるものの、米国のような大幅な金利上昇は考えにくい。

「順張り」の投機筋、過去の市場混乱時に円買い

ただし、海外投機筋は市場の流れに乗る「順張り」を好む。「逆張り」が得意な日本の外国為替証拠金取引(FX)投資家と対照的だ。今後、何らかの理由で円高の流れが強まったとき、投機筋が円相場上昇に拍車をかける行動をとる展開がないとは言い切れない。2008年のリーマン・ショック、11年の東日本大震災、16年の英国の欧州連合(EU)離脱決定、20年のコロナ危機などに起因するマーケットの混乱局面で、投機筋の円買い越しが見られた。

投機筋による円買いは小規模かつ短期的なものにとどまるのか。キャリー取引再開の行方とともに注意を払っておきたいポイントだ。

(編集委員 清水功哉)

【関連記事】

- ・円キャリーにヘッジ意欲 7~8月リーマン超え円高の記憶

- ・円キャリー復活はあるか 日銀、円安なら株価とジレンマ

- ・投機筋が円買い越し 3年5カ月ぶり、先安観後退

マイナス金利解除でどう変わる

マイナス金利解除でどう変わる

- 著者 : 清水功哉

- 出版 : 日経BP 日本経済新聞出版

- 価格 : 990円(税込み)

この書籍を購入する(ヘルプ): Amazon楽天ブックス

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。

![[FT]生物多様性が生む商機、バイオデータ需要増で](/uploads/images/20240823/0773e862cf5dc72beb.png)