家計相談に応じるファイナンシャルプランナーの圦本弘美さん(FPフローリスト提供)

◆老後のこと、どうしよう…

「老後資金について真剣に考えないといけないと思った」。3月からイデコで積み立てを始めたという会社員の男性(60)=横浜市=はそう話す。きっかけは、一番下の子が大学3年生になったこと。「教育資金のめどが付いたので、65歳までの5年間は働きながら、老後資金をちょっと増やしたい」◆iDeCoは「有力な選択肢」

イデコは公的年金に上乗せする私的年金。毎月定額の掛け金を積み立てて、自分が選んだ金融商品で運用し、60歳以降に年金を受け取る仕組みだ。受取額は運用状況によって増減する。掛け金は所得税などの計算で所得から差し引ける。運用益は非課税だ。 「老後資金を準備するのに有力な選択肢だ」。ファイナンシャルプランナー(FP)による家計相談を手がける「FPフローリスト」(横浜市)代表の圦本(ゆりもと)弘美さんはそう話す。イデコに掛け金を出せるのは、もともと60歳未満までだったが、2022年5月から65歳未満までになった。圦本さんは「50代前半から始めても10年以上積み立てができる」とメリットを語る。◆月2万円積み立てると

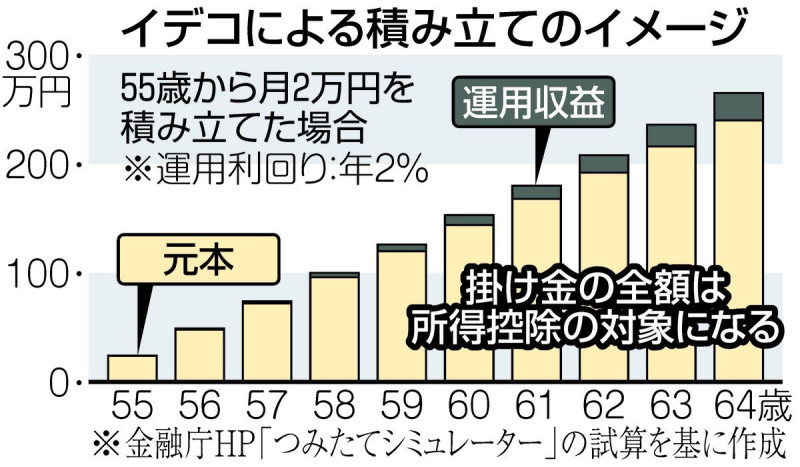

では、どれくらいのお金を蓄えられるのか。「金融庁のホームページにある『つみたてシミュレーター』で計算できる」と、FPの加藤梨里さん。例えば、55歳から10年間、月2万円を積み立てて年2%で運用できたと仮定すると、元本240万円は265万円に増える計算になる。

◆おさえておきたい注意点3つ

ただ、注意点も多い。1点目は「加入要件」だ。イデコに入れるのは公的年金の被保険者。60歳以降も会社員として厚生年金に加入する場合は、65歳未満までイデコに積み立てができる。一方、自営業や無職の人の場合は、原則60歳で国民年金の加入資格を失うため、60歳以降は積み立てができなくなる。 2点目は「掛け金」。明治安田総合研究所の木村彩月(さつき)さんは「金額の変更は年1回しかできない」と注意点を挙げる。 3点目は「受給要件」。60歳から年金を受け取るには10年間の加入期間が必要で、木村さんは「50歳を超えてから始めた場合、受給年齢が60歳より後ろ倒しになる」と指摘する。

iDeCoの仕組みを説明する明治安田総合研究所の木村彩月エコノミスト

◆NISAとの違いも要注意

積み立てたお金は原則60歳まで途中で引き出せない点も注意が必要だ。木村さんは「途中で引き出す可能性があるなら、いつでも解約できる少額投資非課税制度(NISA)を選択するなど、制度を理解した上で比較検討することが大事だと思う」と話した。 中高齢者の資産運用について、前出のFPの加藤さんは「年齢的に健康状態の不安が増したり、収入が下がったりするなど変化がある年代なので、無理してはいけない。介護や病気などいざというときにためたお金以外の、無理のない範囲で続けることが大事だ」と話す。 FPの豊田眞弓さんは「老後でお金を使う5年ほど前には運用の『出口』を意識して」と提案。投資環境が急に悪くなる場合への備えも必要だとし、「例えば定期預金に変えて、いつでも引き出せるようにするなど、(受給開始の)5年ほど前から、リスクを徐々に抑えてほしい」と話した。◆なんのために積み立てるか

将来に向けて資産を積み立てる際に忘れてはならないのが、ゴールの設定だ。資産運用の啓発活動を行うフィンウェル研究所の野尻哲史(さとし)代表は「老後にいくら必要なのかという目的をまずは設定し、そこから逆算して資産を準備するのが重要だ」と訴える。

フィンウェル研究所の野尻哲史さん

資産形成を行う際、金融機関などは「額」を最優先に話題にする。過去、政府の審議会が「老後30年間で約2000万円が不足する」と読み取れる試算を示し、物議を醸した。◆資産形成は目標よりも目的

野尻さんは「単に資産額の『目標』を示されると高い目標に向け無謀な投資に走りがちになる。そうではなく、老後の充実した生活という『目的』のためにいくら必要か。まず考えるべきはそこだ」と指摘した。 充実した老後のイメージは人それぞれに異なるが、退職後の生活費は以下の3つの和で計算するといいという。①勤労収入

②年金収入

③資産収入

どんな水準で日々の生活を送りたいかを見定めれば、おのずと③の額が浮かび上がる。

◆下りる時がこわい

野尻さんは資産形成を登山にたとえる。現役時代に資産づくりをする局面が山登りだと考えれば、「早く始めるほど高い山に登れる」。なるべく早い時期から資産形成するのが有利ということだ。 半面、「登山で難しいのは山を下りる時。登山前に下山ルートをチェックしない山登りは危ない」と話す。積み立てた資産を老後にどう取り崩していくか。全額を一気に取り崩さず、残額を運用しながら緩やかに下山する賢さも重要だとした。 鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。