日銀大阪支店が1日発表した近畿2府4県の6月の企業短期経済観測調査(短観)によると、企業の景況感を示す業況判断指数(DI)は全産業で前回の3月調査から横ばいの9だった。製造業は2期連続悪化し、非製造業は2期ぶりに改善した。新型コロナウイルス禍からの経済回復に伴って労働需給が逼迫し、非製造業の人手不足感は過去最悪となった。

業況判断DIは景況感が「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた値だ。1373社を対象として5月29日〜6月28日に調査し、回答率は99%だった。

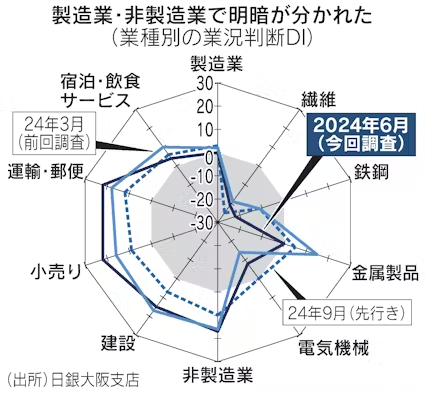

製造業は2ポイント低下のゼロと、2四半期連続で悪化した。トヨタ自動車など自動車大手の認証不正による生産停止を受け、繊維や鉄鋼、非鉄金属など関連業種で悪化が目立った。金属製品は15ポイント低下のゼロとなり、下げ幅は14業種のうち最も大きかった。

非製造業は1ポイント上昇の17で、2四半期ぶりに改善した。インバウンド(訪日外国人)の増加で小売りや運輸・郵便などが上昇した。人材派遣業などの対事業所サービスは求人の増加などで上昇に転じた。

人手不足の深刻さは増し続けている。人手が「過剰」とする割合から「不足」とする割合を引いた雇用人員判断DIは、全産業で1ポイント低下のマイナス32と、コロナ禍前の19年3月(マイナス33)に次ぐ低水準となった。

業種別にみると、飲食や観光など非製造業のDIはマイナス42と、統計を遡ることができる1974年以降で過去最悪となった。日銀大阪支店の吉村玄営業課長は「(人手不足が)需要の取りこぼしも生んでおり、販売体制や企業収益に大きく影響を与える可能性がある」との見方を示す。

企業の24年度の新卒採用計画は全産業で前年度比7.4%増だった。23年度は14.3%増と高水準だったが、24年度はそれからさらに増加する計画となった。25年度も3.4%増を見込んでおり、人手不足を採用強化で乗り切ろうとする企業の姿が鮮明となった。

24年度の売上高は全産業で前年度比2.7%増、経常利益は18.8%減の増収減益の見込みとなった。売上高は前回調査(1.0%増)から上方修正となったものの、原材料費に加え、人手不足などによる人件費の上昇で経常利益は前回(4.4%減)から大きく下方修正された。

設備投資(土地投資額除く)は全産業で12.0%増を見込む。前回調査時は4.6%増だったが、電子部品関連や再開発など様々な投資が続く。企業規模別では中小企業が16.7%増と最も大きく、中堅企業(12.6%増)、大企業(11.8%増)と続いた。

日銀大阪支店は近畿の景況感を「高めの水準で横ばいとなっている」(吉村課長)と評するが、コロナ禍以降続いてきた人手不足の影響は業績や採用活動などあらゆる分野に広がり、先行きの業況判断DIも全産業で悪化する見通しだ。設備投資が旺盛でも、人手不足がボトルネックとなり経済成長を鈍らせる可能性も否定できない。

(田村匠)

【関連記事】

- ・24年度の設備投資、大企業製造業18.4%増 強気計画続く

- ・非製造業の景況感が足踏み、小売りは悪化 日銀短観

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。